di Francesco PELLECCHIA

Funzionario Pubblico Esperto in Performance Management e Organizzazione Agile del Lavoro

fonte: www.anutel.it – Analisi e studi n. 2 – 2023

Il 24 febbraio del corrente anno è stato presentato il Decreto di cui al titolo, il D.L. 13.2023 che, come anticipato dal battage degli organi di governo, doveva rappresentare una nuova misura per ridefinire la governance del Piano Nazionale di Ripresa e Resilienza. In sede di avvio dell’iter di conversione è emersa però l’esigenza di dare attuazione ad una specifica Riforma del Piano, la n. 1.11, inerente la “Riduzione dei tempi di pagamento delle pubbliche amministrazioni e delle autorità sanitarie”. Detta riforma interessa tutte le PP.AA., sia centrali che territoriali e, per queste ultime – in particolare le locali – diverse sono le milestone da traguardare tra il 2023 e il 2024: M1C1-78, M1C1-82, M1C1-90, M1C1-94, i cui obiettivi riguardano la “Riduzione del numero medio di giorni necessari alle pubbliche amministrazioni locali per erogare i pagamenti agli operatori economici”.

Detti obiettivi, naturalmente, hanno dei KPI (indicatori utili a misurare l’effettivo raggiungimento del risultato atteso), dei target (risultati attesi), un fonte per la misurazione (comprensiva di descrittore della funzione di calcolo e del target) e una scadenza temporale (deadline entro la quale raggiungere il traguardo):

- Milestone:

- M1C1-78 (4° trimestre 2023),

- M1C1-90 (4° trimestre 2024)

- KPI: Media ponderatadei tempi di pagamento

- Target: 30 giorni

- Fonte/Descrittore: Sulla base della Piattaforma per i crediti commerciali (PCC), la media ponderata dei tempi di pagamento degli enti locali nei confronti degli operatori economici deve essere pari o inferiore a 30 giorni.

- Milestone:

- M1C1-82 (4° trimestre 2023)

- M1C1-94 (4° trimestre 2024)

- KPI: Media ponderata dei ritardi di pagamento (in giorni)

- Target: 0 giorni

- Fonte/Descrittore: Sulla base della Piattaforma per i crediti commerciali (PCC), la media ponderata dei tempi di ritardo dei pagamenti degli enti locali agli operatori economici non deve superare 0 giorni

Tab. 1 – Riepilogo misure PNRR

Come accennato, gli emendamenti arrivati in Commissione al DDL hanno riguardato dette finalità – priorità per il Paese anche in considerazione delle procedure d’infrazioni in atto (UE n. 2014/2143 – Attuazione della direttiva 2011/7/UE relativa alla lotta contro i ritardi di pagamento nelle transazioni commerciali) – quindi, la legge di conversione del DL, la L. n. 41 del 21 aprile 2023, ha introdotto nel testo della norma il nuovo art. 4 bis, “Disposizioni in materia di riduzione dei tempi di pagamento delle pubbliche amministrazioni”.

Detta disposizione dopo l’introduzione – al comma 1 – di misure specifiche per le Amministrazioni centrali, amplia il perimetro soggettivo di applicazione e si rivolge – al comma successivo – a tutte le PP.AA. di cui all’art. 1, c. 2, del D.Lgs. 165.2001, prevedendo che le stesse “nell’ambito dei sistemi di valutazione della performance previsti dai rispettivi ordinamenti, provvedono ad assegnare, integrando i rispettivi contratti individuali, ai dirigenti responsabili dei pagamenti delle fatture commerciali nonché ai dirigenti apicali delle rispettive strutture specifici obiettivi annuali relativi al rispetto dei tempi di pagamento previsti dalle vigenti disposizioni e valutati, ai fini del riconoscimento della retribuzione di risultato, …”.

La norma, quindi, non offre margini di incertezza, il management pubblico impegnato in processi di spesa (la quasi totalità) deve necessariamente avere almeno un obiettivo individuale legato al pagamento dei debiti commerciali entro i termini di cui alla consolidata previsione dell’art. 4, c. 2, del D.Lgs. 231.2002. Il sistema di pianificazione degli enti pubblici – dal 2022 il PIAO (con le eccezioni di cui all’art. 6, c. 1, del D.L. 80.2021) – deve necessariamente trattare questi obiettivi creando il giusto coordinamento anche con le previsioni dell’art. 3 del DM 132.2022 e dell’art. 8 del D.Lgs. 150.2009, ovvero, non solo obiettivi individuali, ma anche obiettivi generali, organizzativi e, da ultimo di valore pubblico (vista la finalità della norma che interviene sulla dimensione del benessere economico degli stakeholders di riferimento: imprese in primis, ma anche lavoratori a queste collegate, quindi, nuclei familiari di riferimento, senza dimenticare i generali impatti sul più ampio tessuto sociale che risente degli andamenti economici del Paese).

Può leggersi nella norma una portata di ampio respiro che necessariamente deve essere coordinata nelle principali sottosezioni dei PIAO (la n. 2.1 – valore pubblico – e la 2.2. – performance), ma con un approccio pillar alla programmazione (pilastri di politiche pubbliche, collegati obiettivi e misure), interesserà tutte le Sezioni e Sotto-sezioni del Piano integrato di attività ed organizzazione.

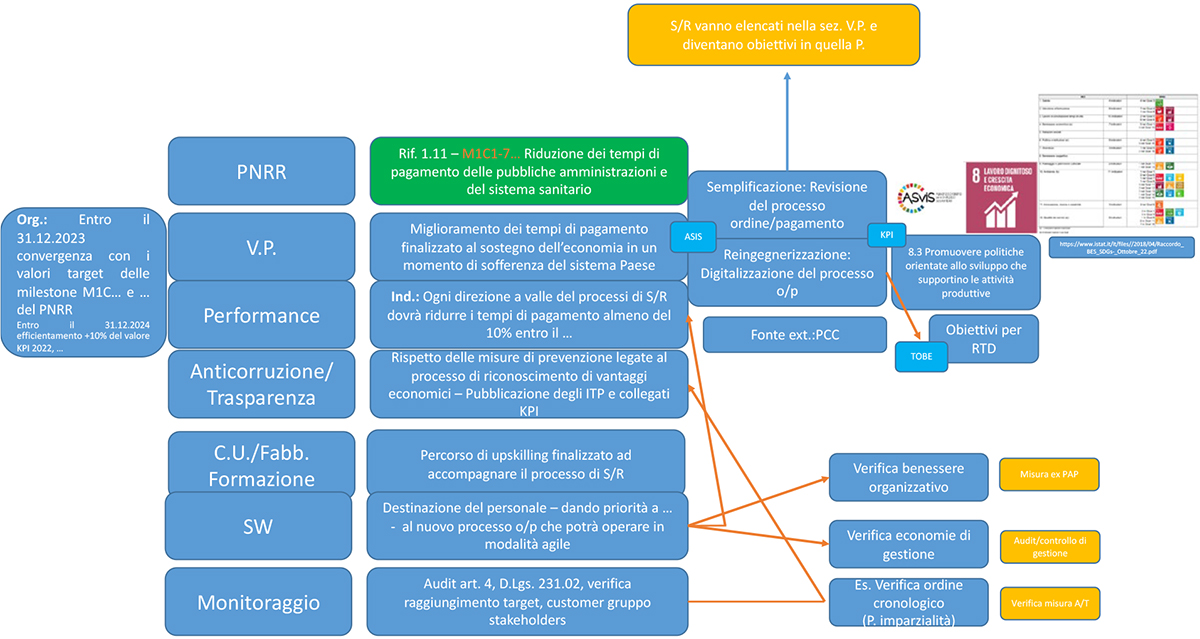

Fig. 1 Obiettivi e misure di PIAO legati alla Riforma 1.11 del PNRR

L’applicazione delle disposizioni di cui all’art. 4 bis del D.L. 13.2023, come convertito dalla L. 41.2023, impone perciò di seguire un modello di performance management armonizzato nell’ambito della disciplina della piani-ficazione integrata. Proviamo ad immaginare un possibile approccio ispirato dal flowchart riportato alla fig. 1 e calibrato sulla realtà di un Ente Locale (eliminando le specificità del caso, l’esempio – opportunamente adattato – potrebbe essere esteso nella maggior parte delle PP.AA.).

Primo step sarà quello di incorporare la Riforma e il collegato sistema di milestone ed indicatori d’impatto (per es. quelli di cui al Goal 8 dell’Agenda 2030 delle Nazioni Unite – Incentivare una crescita economica duratura, in-clusiva e sostenibile, un’occupazione piena e produttiva ed un lavoro dignitoso per tutti) nell’ambito delle politiche di cui alla Sezione Strategica del DUP. Fatto questa operazione il passaggio a livello di PIAO è naturale, stante le previsioni del secondo comma dell’art. 3 del D.M. 132.2022 (Per gli enti locali la sottosezione … sul valore pubblico fa riferimento alle previsioni generali contenute nella Sezione strategica del documento unico di programmazione). Occorre, quindi, declinare detti obiettivi in termini di valore pubblico, ovvero, specificare la dimensione di benessere – economico e sociale – che andranno a generare ed i collegati obiettivi (generali/organizzativi, specifici/individuali) che serviranno per ottenere il valore – pubblico – atteso (sul punto, una volta concluso il percorso di aggiornamento del Principio contabile applicato della Programmazione, All. 4/1 al D.Lgs. 118.2011, dovrà coordinarsi la disciplina dell’art. 5, c. 01, lett. a) e b) del D.Lgs. 150.2009, con quella inerente il PEG, Piano esecutivo di gestione).

Muovendosi nella dimensione del valore pubblico – e non solo – un Ente è bene che individui altresì soluzioni di semplificazione e reingegnerizzazione dei processi (magari affidando questi ultimi anche a soggetti con le competenze tecniche adeguate come il RTD – Responsabile della transizione digitale), considerando che nell’iter di spesa diverse sono le Unità Organizzative interessate e chiamate a traguardare il risultato atteso.

Gli obiettivi, naturalmente avranno target, indicatori e tempi entro i quali realizzarsi, ma questi sono facilmente definibili dovendosi collegare (ove possibile prevedendo miglioramenti) alle milestone di cui innanzi (M1C1-78 e 82 per il 2023 e M1C1-90 e 94 del il 2024. La Tab. 1 offre gli ulteriori elementi che andranno a popolare le previste Sottosezioni del PIAO e che corrispondono alle ulteriori specifiche di cui al c. 2 dell’art. 4 bis del D.L. 13.2023: ai fini dell’individuazione degli obiettivi annuali, si fa riferimento all’indicatore di ritardo annuale di cui all’articolo 1, commi 859, lettera b), e 861, della Legge di Bilancio 2019. La verifica del raggiungimento degli obiettivi relativi al rispetto dei tempi di pagamento è effettuata … sulla base degli indicatori elaborati mediante la piattaforma elettronica per la gestione telematica del rilascio delle certificazioni, PCC-Area RGS).

Nel definire detti obiettivi si ricorda come ritorni utile analizzare anche il Paragrafo 7 della Circolare 17.2022 del MEF inerente agli obiettivi della Riforma n. 1.11 del PNRR. Il documento precisa che la Commissione UE monito-rerà la Riforma 1.11 con i KPI ed i valori target di cui alla Tab. 1, purché gli stessi non risultino inferiori alla media semplice di oltre 20 giorni …, nel 2023, e 15 giorni … nel 2024. La circolare, inoltre, ricorda quella che potremmo definire una soluzione di good administration: “dinamiche di pagamento che favoriscano prioritariamente il paga-mento di fatture di importo più elevato potrebbero incidere sulla scelta dell’indicatore valido per il monitoraggio della riforma”, nonché – aggiungo io – in tema di regolarità e correttezza dell’azione amministrativa. Nel panel di KPI non andrebbe neanche trascurato quello introdotto dall’art. 1, c. 862 della L. 145.2018, il FGDC – Fondo di garanzia debiti commerciali – un indicatore, ove attivato, negativo rispetto alle fisiologiche condizione di salubrità finanziaria nella quale dovrebbe trovarsi ogni Ente pubblico e misurabile anche con la semplice soluzione on/off (attivato/non attivato).

In merito alle operazioni di monitoraggio, precisa ulteriormente la norma in parola, che questa è di competenza dell’organo di controllo di regolarità amministrativa e contabile. Applicando questa previsione a livello di PIAO e più precisamente alla Sezione 4 dello stesso vediamo come dovranno necessariamente concorrere tra di loro or-gani di interal auditing (Servizio Finanziario, RPC, Controllo di Gestione) ed ulteriori organi di controllo dell’Ente (Revisori dei Conti ed OIV/Nucleo di Valutazione).

Continuando nell’ambito del percorso di pianificazione integrata arriviamo alla Sezione 2.3 – Rischi corruttivi e trasparenza. Ricordando come i richiamati obiettivi afferiscono al ciclo ordine-pagamento sarà semplice col-legare le specifiche misure di corruption risk management, da ultimo richiamate anche nel PNA 2022-2024.

Detti obiettivi avranno un link anche nella Sezione 3 del PIAO – Organizzazione e Capitale umano – e rientrano direttamente nella Sottosezione 3.2 – Organizzazione del lavoro agile – in quanto collegati ad attività che possono o potranno (a valle di un processi di reingegnerizzazione) essere agite attraverso forme di remotizzazione dell’attività organizzativa, ad incominciare dalla più flessibile e resiliente delle stesse che è appunto lo smart working (da porre in essere anche ai sensi del combinato disposto del Capo II della L. 81.2017 e del Titolo VI del CCNL FF.LL. 2019-2021).

Ulteriori potrebbero essere le connessioni tra l’art. 4 bis, c. 2, del D.L. 13.2023 ed il PIAO, ma si lascia al lettore l’individuazione delle stesse, magari ricorrendo alle “suggestioni” offerte dal diagramma di fig. 1.

Si conclude l’articolo con un paio di domande. Cosa accade ai dirigenti che traguardano gli obiettivi innanzi trattati? E a quelli che non ci riescono? Per la risposta al primo quesito la norma in parola prevede il riconoscimento della retribuzione di risultato, in misura non inferiore al 30 per cento del premio complessivo; per rispondere al secondo si rimanda all’analisi dell’art. 21 del D.Lgs. 165.2001 (Responsabilità dirigenziale).